Orden HFP/413/2022, de 10 de mayo, por la que se reducen para el período impositivo 2021 los índices de rendimiento neto y se modifican los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales. https://boe.es/boe/dias/2022/05/11/pdfs/BOE-A-2022-7638.pdf

1º.- Reducción de los índices de rendimiento neto, aplicables en 2021, por las actividades agrícolas y ganaderas afectadas por circunstancias excepcionales.

Para más detalle consultar anexo de la Orden. La medida se justifica por circunstancias excepcionales: incendio, sequía, etc..

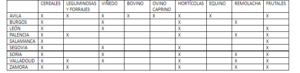

A modo de resumen se reducen índices de las siguientes actividades (en algunos términos municipales, no todos):

2º Reducción del índice corrector aplicable en 2021 por piensos adquiridos a terceros:

“Piensos adquiridos a terceros. Cuando en las actividades ganaderas se alimente el ganado con piensos y otros productos para la alimentación adquiridos a terceros que representen más del 50 por 100 del importe de los consumidos. Índice: 0,50. A efectos de este índice, la valoración del importe de los piensos y otros productos propios se efectuará según su valor de mercado.»

3º Reducción del índice corrector aplicable en 2021 por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica

“ «f) Cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica. Cuando los cultivos se realicen, en todo o en parte, en tierras de regadío, siempre que el contribuyente, o la comunidad de regantes en la que participe, estén inscritos en el registro territorial correspondiente a la oficina gestora de impuestos especiales a que se refiere el artículo 102.2 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales (impuesto de electricidad). Índice: 0,75 sobre el rendimiento procedente de los cultivos realizados en tierras de regadío por energía eléctrica. Cuando no sea posible delimitar dicho rendimiento, este índice se aplicará sobre el resultado de multiplicar el rendimiento procedente de todos los cultivos por el porcentaje que suponga la superficie de los cultivos en tierras de regadío que utilicen, a tal fin, energía eléctrica sobre la superficie total de la explotación agrícola.»

NOTA:

En todas las provincias se ven reducidos los siguientes:

- Apicultura 0,13

- Avicultura 0,09

- Bovino de carne 0,09

- Bovino de cría 0,18

- Bovino de leche 0,14

- Cunicultura 0,09

- Equino 0,22

- Porcino de carne 0,09

- Porcino de cría 0,18

- Ovino y caprino de carne 0,09

- Ovino y caprino de leche 0,18

- Uva para vino con D.O. 0,22

- Uva para vino sin D.O. 0,18